Infographie #34 – Quel avenir pour le réseau domestique d’Air France ?

Paris, le 25 mai 2020 – La crise du Covid19 a ébranlé l’ensemble des projections faites sur le transport aérien, rendant toutes formes de spéculation sur un potentiel scénario de reprise des vols discutables. Il y a pourtant un point sur lequel les experts convergent, et que les premières annonces des compagnies aériennes semblent confirmer : le trafic domestique sera le premier à reprendre.

Pour Air France, c’est un nouveau coup de projecteur porté sur un secteur d’activité qui était déjà au cœur du nouveau plan de restructuration du groupe et qui a, par le passé, souvent été un sujet de tensions et de discordes au sein de l’entreprise. C’est une véritable refonte du réseau domestique, précipitée par les répercussions de la crise sanitaire, qui sera à l’agenda des prochains mois pour la compagnie nationale.

Structure du réseau, compétitivité et rentabilité, complémentarité avec Air France Hop et Transavia : Flight-Report vous donne toutes les clés pour comprendre les enjeux de la restructuration qui s’annonce au sein du réseau métropolitain du groupe Air France.

Le premier réseau aérien domestique en Europe

Représentant 7,5% du chiffre d’affaires du groupe Air France-KLM, le réseau domestique français correspond aux liaisons intra-nationales sur le territoire métropolitain (DOM-TOM exclus), actuellement assurées par Air France et Air France Hop.

Avec près de 30 aéroports desservis et plus de 70 liaisons, le groupe Air France peut s’appuyer sur un réseau domestique qui était le premier de l’Union Européenne avant la crise. Il est quasiment à la même place que celui d’Iberia en Espagne, mais distance largement Lufthansa en Allemagne.

Une grande majorité des liaisons domestiques d’Air France, dites radiales, relient Paris aux autres villes françaises : en 2019, elles représentaient 71% des vols et 77% du nombre de sièges offerts.

L’aéroport d’Orly occupe une place majeure pour Air France dans la desserte des régions, puisqu’il concentre près de la moitié des vols domestiques opérés par le groupe ; deux fois plus que Paris CDG. Depuis Orly, la quasi-totalité des escales françaises d’Air France sont accessibles en vol direct. L’aéroport est généralement privilégié par les passagers pour sa proximité à Paris et attire donc en grande partie des voyageurs effectuant des trajets point-à-point (sans correspondance), ainsi que certains passagers en correspondance pour des destinations ultramarines (qu’Air France proposait exclusivement au départ d’Orly avant la crise).

CDG joue un rôle différent au sein du groupe : il permet comme Orly d’absorber une partie de la demande de voyages point-à-point entre Paris et les régions, mais il permet surtout d’alimenter le hub de CDG pour capter la demande vers les destinations moyens et longs-courriers. Une des tâches du revenue management d’Air France consiste justement à moduler ces tarifs pour alternativement attirer l’un de ces segments quand la demande pour l’autre est plus faible.

Avec 5 autres bases à Lyon, Marseille, Nice, Toulouse et Bordeaux, Air France opère également des liaisons dites transversales entre les autres villes que la capitale (29% des vols en 2019 et 23% de l’offre de sièges). Ce sont ces lignes qui sont aujourd’hui au cœur des problèmes de rentabilité de l’entreprise et qui seront l’objet principal de la restructuration à venir. Des lignes que d’autres acteurs ont pourtant réussi à s’accaparer et à rentabiliser.

Low-costs et TGV : une position historique menacée

Depuis quelques années, Air France fait face à la double-concurrence des compagnies low-costs étrangères et du TGV sur son réseau domestique : un facteur qui explique les difficultés actuelles et qui rend la reconfiguration sur ce marché d’autant plus pressante.

Avec 66% de parts de marché, soit près de 17 millions de passagers transportés en 2018, Air France fait largement office de leader sur le secteur France. Cette position historique s’est pourtant érodée : depuis 2012, le groupe a perdu 10 points de parts marché. Parallèlement, le résultat lié à l’activité domestique s’est creusé d’année en année pour atteindre 200 millions euros de pertes en 2019.

Le marché est en effet âprement disputé. La concurrence est d’abord interne au secteur aérien : la multiplication des bases d’Easyjet, présente depuis longtemps en France, et de Volotea, plus récemment arrivée, ont été de vrais coups portés à la compagnie nationale. Si elles ne représentaient en 2018 respectivement que 19% et 5% du trafic, leur ascension est rapide et pourrait s’accélérer sous l’impulsion des bouleversements liés à la crise du Covid19.

Ces deux compagnies low-costs ont su miser sur des liaisons où le train n’est pas pertinent en termes de temps de trajet (Nantes-Toulouse ou Paris-Nice à titre d’exemples) et rentabiliser certaines lignes transversales qui posent aujourd’hui problème à Air France. Volotea n’opère d’ailleurs aucune liaison depuis Paris, tandis qu’Easyjet préfère réserver la majorité de ses créneaux à CDG et ORY aux dessertes internationales.

Parfois jugé plus pratique et respectueux de l’environnement, le TGV est un autre concurrent de taille. Les ouvertures de lignes, vers Rennes et Bordeaux en 2017, ainsi que le lancement de l’abonnement TGVmax, ont mis à mal le remplissage des avions, notamment depuis Orly. Les liaisons depuis CDG sont plus résiliantes, d’une part du fait de la difficile desserte de la gare TGV de Roissy, et d’autre part en raison du parcours TGVair (correspondance train-avion) qui n’est pas aussi fluide et rapide qu’une correspondance aérienne standard.

Le mois dernier, les déclarations du Ministre de l’Économie, M. Bruno Lemaire, qui exhortait Air France de suspendre les liaisons aériennes où une alternative en TGV de moins de 2h30 existe, en contrepartie des aides apportées par l’État, devraient en théorie aboutir à la suspension de la ligne ORY–BOD (la liaison ORY–NTE ayant déjà été abandonnée avant l’annonce, et les lignes d’alimentation du hub étant a priori protégées). Les engagements sur le plan écologique qui accompagnent ces aides devraient encore ajouter des contraintes à Air France ; un avantage de fait pour la concurrence.

Air France, Hop, Transavia : quel mix optimal ?

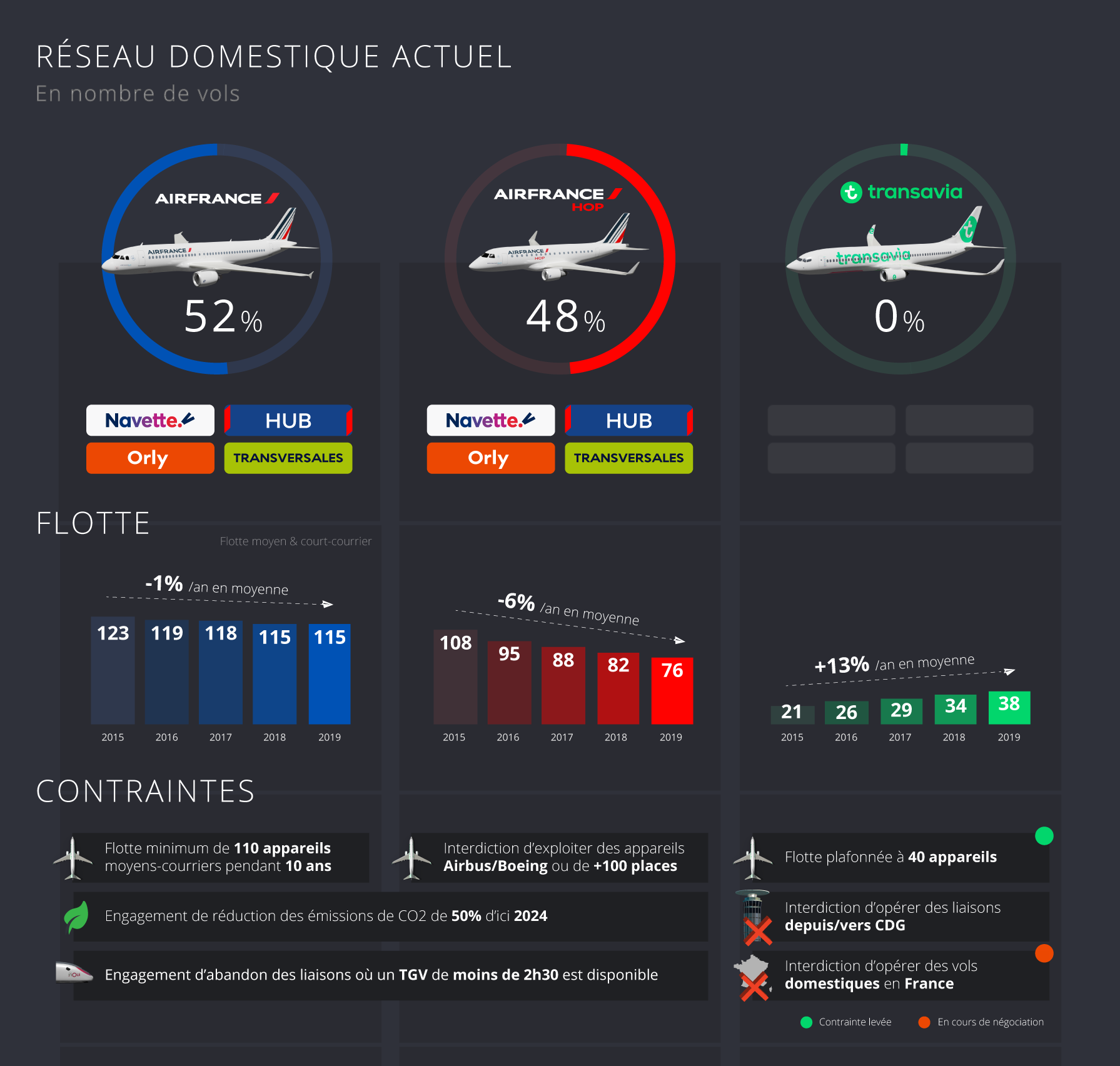

En France, le groupe Air France-KLM exploite 3 marques : Air France, Air France Hop (filiale régionale) et Transavia (compagnie low-cost). Jusqu’à aujourd’hui, les accords de périmètre du groupe n’autorisent l’exploitation des lignes domestiques qu’aux deux premières, qui se divisent équitablement l’activité (respectivement 52% et 48% des vols).

La marque Air France est proposée sur les 4 segments de l’offre domestique : sur les vols Navette (= vols au départ d’ORY vers TLS, MRS, NCE, BOD et MPL proposés à des fréquences d’une heure ou une demi-heure d’intervalle), sur les autres vols depuis ORY, sur les vols « hub » (depuis et vers CDG), ainsi que sur certaines liaisons transversales. Air France Hop a les mêmes prérogatives, avec néanmoins une plus grande exposition aux liaisons transversales et en n’opérant seulement que quelques vols Navette.

Le principal enjeu de la restructuration à venir portera sur l’évolution de cette répartition de l’offre. Ne pouvant augmenter ses prix du fait de la concurrence des low-costs, le groupe Air France se tourne vers une réduction de coûts à laquelle le recours à Transavia pourrait donc donner un coup de pouce. Car si les accords de périmètre liant les trois marques ne permettent pas à Transavia d’opérer des vols domestiques aujourd’hui, cette clause est en cours de négociation au sein du groupe. Rappelons aussi que le seuil historique de 40 appareils qui avait été fixé pour limiter la flotte de Transavia France a été levé en 2019.

L’intégration de Transavia dans le mix domestique est néanmoins délicate. Les clients la Navette sont attachés à la marque Air France, tandis que l’alimentation du hub par Transavia n’est pas envisageable tant que les accords de périmètre lui interdiront d’opérer depuis CDG.

Plusieurs scenari s’offrent au groupe à moyen-terme. L’un des plus probables consisterait à léguer à Transavia tout ou partie des liaisons transversales, laissant à Air France et Air France Hop l’exclusivité de la desserte de Paris. Un autre cas de figure irait plus loin en permettant à Transavia d’exploiter également quelques liaisons domestiques depuis Orly, à l’exception des vols Navette qui resteraient sous marque Air France. Enfin, l’éventualité plus extrême de léguer l’intégralité du réseau domestique au départ d’Orly à Transavia semble avoir été écartée par la direction à ce stade.

La gestion des créneaux du groupe à Orly sera à ce titre stratégique. Air France et Air France Hop disposent conjointement d’environ 48.000 créneaux dédiés en quasi-totalité à la desserte des escales domestiques. Chez Transavia, la situation est inverse : la compagnie utilise ses 17.000 créneaux pour des liaisons internationales. Si Air France réduit la voilure au départ d’Orly, la réglementation pourrait ne pas lui réattribuer ses créneaux pour les années suivantes, un actif pourtant précieux (notamment pour faire barrière aux low-costs). Mais le règlement européen permettrait à Air France de transférer une partie des créneaux à Transavia pour assurer leur pérennité au sein du groupe.

Conclusion

Fort du premier réseau domestique aérien d’Europe, la reprise anticipée du trafic domestique relativement au trafic international pourrait être une bonne nouvelle pour le groupe Air France. Néanmoins, les difficultés accumulées au cours des dernières années sur ces liaisons rendent la situation plus complexe.

La crise du Covid19 a surtout accentué l’urgence d’une refonte du réseau domestique de la compagnie nationale et précipite le recours à des décisions stratégiques majeures pour sauver ce segment d’activité.

Il s’agit là d’un véritable jeu d’équilibriste que doit donc mener la compagnie. Une réduction de voilure sur les lignes déficitaires permettrait de panser l’hémorragie financière tout en se rapprochant des objectifs environnementaux, mais laisserait la porte ouverte aux compagnies low-costs. La permanence du réseau pré-Covid permettrait de protéger les créneaux et les parts de marché, mais creuserait davantage les pertes financières tout en envoyant un mauvais signal quant au respect des engagements environnementaux.

Méthodologie

Données de trafic du groupe Air France traitées sur la base du programme fourni pour la saison IATA 2019 (avril 2019 à mars 2020).

Sources : Publications et communiqués des compagnies aériennes, DGAC, SNCF, COHOR.

Crédits photo mise en avant : Air France